Понятие прибыли

Прибыль

представляет собой выраженный в денежной форме чистый доход предпринимателя

на вложенный капитал, характеризующий его вознаграждение за риск осуществления

предпринимательской деятельности, представляющий собой разницу между

совокупный доходом и совокупными затратами в процессе осуществления этой деятельности. На

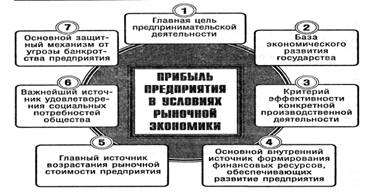

примере рисунка 1.1 рассмотрим, какую роль играет прибыль в деятельности

предприятия.

Алгоритм расчета конечного финансового результата в

отчете о прибылях и убытках выделяет следующие, характеризующие его

элементы: –

валовая прибыль; –

прибыль/убыток

от продаж; –

прибыль/убыток

до налогообложения; –

чистая прибыль

(убыток) отчетного периода. Прибыль является основным фактором

экономического и социального развития не только для предприятия, но и для

экономики страны в целом. Поэтому экономически обоснованное планирование

прибыли на предприятиях имеет очень большое значение. Прибыль

планируется раздельно по видам, а

именно: ·

прибыль от продажи продукции и товаров; ·

прибыль от реализации прочей продукции и услуг нетоварного характера; ·

прибыль от реализации основных средств; ·

прибыль от реализации другого имущества и имущественных прав; ·

прибыль от оплаты выполненных работ и оказанных услуг и т.д.; ·

прибыль (убыток) от внереализационных операций. Основными

методами планирования прибыли являются: · метод прямого счета;

аналитический метод метод совмещенного

расчета. Исходя из определения сущности прибыли и изучения

подходов к ее определению приведем основные функции прибыли: 1.

Прибыль является

показателем эффективности производства, она ориентирует предприятие на

достижение лучших результатов при меньших затратах труда. 2.

Распределительная

функция заключается в том, что при ее участии происходит распределение

прибыльного продукта между сферой производства и непроизводственной сферой,

между предприятием и обществом, предприятием и работниками. 3.

Стимулирующая

функция. Прибыль стимулирует применение технического прогресса в производстве,

стимулирует повышение результативности или эффективности работы фирмы.

Эффективность определяется отношением результата хозяйственной деятельности к

затратам. 4.

Прибыль является

основным элементом денежных накоплений, одним из главных источников образования

доходной части государственного бюджета. |

||||||||