Финансовое планирование и

прогнозирование

В современных рыночных условиях планирование

деятельности всех предприятий и фирм является важной предпосылкой свободного

производства и предпринимательства, распределения и потребления ресурсов и

товаров. Каждое предприятие или фирма самостоятельно решают,

какие товары и в каких количествах им следует производить в предстоящем периоде.

В ходе планирования экономической деятельности предприятия необходимо

достижение полного объема производства и занятости имеющихся ресурсов, что в

свою очередь предполагает рациональное использования человеческого

потенциала, производственных фондов, материальных запасов, рабочего времени,

технологических методов, денежных средств, информационных возможностей и

других факторов. Эти цели могут быть достигнуты принятием управленческих

решений, ориентированных на будущее. Поэтому планирование в широком смысле

имеет содержанием формирование управленческих решений на базе системной

подготовки принятия решений по определению будущих событий. Соответственно

план можно определить как проект решений. На уровне хозяйствующего субъекта осуществляется как

стратегическое (долгосрочное) планирование, так и текущее

технико-экономическое планирование, а также оперативно-производственное

планирование как детализация разработок текущих планов предприятия в целом,

его крупных цехов и малых производственных подразделений вплоть до рабочего

места. Планирование — это процесс обработки информации по

обоснованию предстоящих действий, определение наилучших способов достижения

целей. Планировать свое предпринимательство необходимо. Часто бывает, что

технологически предпринимательство просчитывается безупречно, однако

экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве.

Необходимо заранее составить план экономической деятельности предприятия.

Важно экономически грамотно разработать план закупки сырья, материалов,

топлива, комплектующих деталей и полуфабрикатов. От этого зависят

эффективность производства, размер налога на добавленную стоимость,

оборачиваемость оборотных средств, рентабельность производства. Непродуманная

политика закупок ведет к переплате НДС, неэффективному использованию

оборотных средств. Неправильно спланированные реальные затраты на

производство и реализацию продукции приводят к банкротству хозяйствующего

субъекта. Некоторая неустойчивость сегодняшней российской экономики

часто не позволяет осуществлять нормальное планирование. Такая экономическая

ситуация используется многими производителями (особенно малого и среднего

бизнеса) для оправдания отсутствия четкой системы планирования, отсутствия

производственного (внутреннего) бизнес-плана предприятия. Конечно, внешняя среда очень изменчива, множество

таких факторов, как инфляция, спад производства, налоги, льготы делают

экономическую ситуацию на предприятии в значительной мере неопределенной.

Все это, действительно, существенно усложняет систему планирования, но никак

не отрицает ее необходимость. Процесс планирования является инструментом,

помогающим в принятии управленческих решений, поэтому и в рыночной экономике

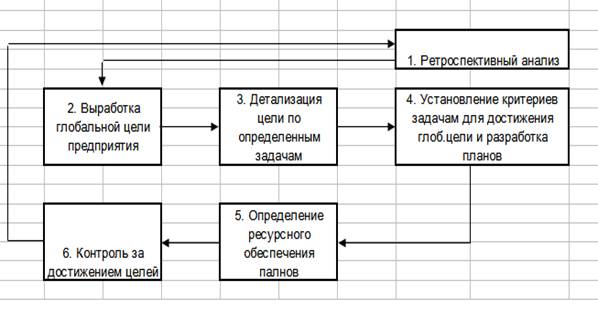

от него не отказываются (рис.).

Рис. Процесс планирования Проведенная в стране экономическая реформа

предоставила экономическую свободу предприятиям, и многие руководители

попытались частично или даже полностью (главным образом это относится к

средним и малым предприятиям) освободится от планирования, считая его

оковами для себя. Однако принятие решений на базе интуиции, импровизации,

как правило, не приводит к оптимальным результатам и в условиях нормальной,

некриминальной экономической деятельности. Тем более, в условиях развития

рыночных отношений, роста и усиления конкуренции возрастает роль

планирования. Руководители предприятия должны учитывать, что

планирование — это экономический метод управления, выступающий как основное

средство использования экономических законов в процессе хозяйствования.

Планирование базируется на данных прошлого, но стремится определить и

контролировать развитие предприятия в перспективе. Прогнозирование -

опережающее отражение будущего; вид познавательной деятельности, направленный

на определение тенденций динамики конкретного объекта или события на основе

анализа его состояния в прошлом и настоящем.

Горизонт прогнозирования -

предельный срок, в пределах которого прогноз выполняется с заданной

точностью.

Методы прогнозирования -

методы, обеспечивающие научно обоснованные прогнозы будущего:

-

экспертные оценки;

-

экстраполирование;

-

моделирование;

-

применение аналогий.

Прогнозирование в организации рассмотрим на примере

прогнозирования бюджетов. Бюджеты составляются как для структурных

подразделений, так и для компании в целом. Бюджеты подразделений сводятся в

единый бюджет предприятия называемый основным или головным. С точки зрения последовательности подготовки

документов для составления основного бюджета выделяют две составных части

бюджетирования, каждая из которых является законченным этапом планирования: Подготовка операционного бюджета; Подготовка финансового бюджета. Перечень операционных бюджетов, как правило,

исчерпывается следующим списком: бюджет продаж; бюджет производства; бюджет производственных запасов; бюджет прямых затрат на материалы; бюджет производственных накладных расходов; бюджет прямых затрат на оплату труда; бюджет коммерческих расходов; бюджет управленческих расходов; прогнозный отчет о прибыли. К числу финансовых бюджетов относятся: инвестиционный бюджет; бюджет денежных средств; прогнозный баланс. Последовательность формирования основного бюджета

удобно представить в виде блок-схемы на рис.. Данная блок-схема не отражает

всех возможных взаимосвязей между бюджетами, но описывает логическую

последовательность процесса бюджетирования. Последовательно дадим краткую характеристику каждому

из частных бюджетов в общей системе процесса бюджетирования. Процесс бюджетирования начинается с составления

бюджета продаж. Бюджет продаж – операционный бюджет, содержащий

информацию о запланированном объеме продаж, цене и ожидаемом доходе от

реализации каждого вида продукции.

Рис.. Блок-схема

формирования основного бюджета Роль этого бюджета настолько велика, что приводит к

необходимости создания отдельного подразделения со своей инфраструктурой,

качественно и постоянно занимающегося изучением рынка, анализом портфеля

продукции и т.д. Как правило, это отдел маркетинга. Качество составления

бюджета продаж непосредственным образом влияет на процесс бюджетирования и

успешную работу компании. При составлении бюджета продаж нужно ответить на

следующие вопросы: какую продукцию выпускать; в каких объемах она будет реализована (с разбивкой на

определенные промежутки времени); какую установить цену продукции; какой процент продаж будет оплачен в текущем месяце,

какой в следующем, стоит ли планировать безнадежную задолженность. В общем случае компания в текущем периоде уже

выпускает несколько видов продукции. Подчиняясь стратегическому плану

компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает

прогнозы относительно жизнеспособности и объемов реализации того или иного

вида продукции. На объем реализации продукции влияют следующие

факторы: макроэкономические показатели текущего и

перспективного состояния страны (средний уровень заработной платы, темп роста

производства продукции по отраслям, уровень безработицы и т.д.); долгосрочные тенденции продаж для различных товаров; ценовая политика, качество продукции, сервис; конкуренция; сезонные колебания; объем продаж предшествующих периодов; производственные мощности предприятия; относительная прибыльность продукции; масштаб рекламной кампании. Вопросы о стратегиях и тактиках установления цен на

продукцию широко освещены в литературе. Выбор наиболее приемлемого из

возможных вариантов осуществляется на основе анализа рынка, целей и состояния

компании. Следующим шагом, одним из самых важных и сложных

шагов в бюджетировании, является составление бюджета денежных средств. Бюджет денежных средств – это плановый документ,

отражающий будущие платежи и поступление денег. Приход классифицируется по

источнику поступления средств, а расход — по направлениям использования.

Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной

суммой денежных средств, которая должна постоянно поддерживаться (размеры

минимальной суммы определяются менеджерами предприятия). Разность представляет

собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

На заключительном этапе процесса бюджетирования

составляется прогнозный баланс. Прогнозный баланс – это форма финансовой отчетности,

которая содержит информацию о будущем состоянии предприятия на конец

прогнозируемого периода. |